【賃貸の火災保険とは?実はめちゃくちゃ役立ちます】

火災保険って何?お金払う理由をしっかり理解しましょう

火災保険は、何かモノを落として壊してしまったとか、人のものを壊してしまったとか、そういった際に、そのモノの損害金額を補填してくれる保険になります。

「火災」とついてるから、火事での損害での補填だけだと勘違いされる方は多いですが、災害や事故のたぐいのモノはほとんど適用されますので、補償範囲はかなり広いです。

保険の種類にもよりますが、「賃貸契約の時になんかよくわからず加入しました」という方はおそらく大きく3つの補償範囲のある保険に入っていると思います。

また、ご自身で賃貸契約時に不動産屋さんから「ここまでの補償範囲のある保険に、事前に加入してくれ!」というときもおおよそ同じ補償内容になります。

ざっくりですが、補償の種類とその内容を見ておきましょう。

1、 家財補償

その名の通り、家具・家電の破損による補償です。

これは自分の持っている家具・家電に関するものになります。

例えば、「火災や落雷で家財が燃えた」「台風で外からものが飛んできて家財を破損した」

「上階で水漏れがあって浸水して自分の家の家具をダメにした」「盗難」「誤ってパソコン落として壊してしまった」とかです。

いろいろ考えると大変なので、とりあえず自分家の家具・家電に災害や事故で被害が合った時にそれを買い換える費用を補填してくれる補償と頭に入れておくと良いと思います。

2、 借家人賠償責任補償

これは、大家さんに対しての賠償の補償になります。

例えば、味噌汁を熱しすぎて爆発して壁とかボコボコにしてしまったりした際に、その壁やキッチンまわりの修復が必要になりますが、その修復費用を補填してくれるという補償になります。

3、 個人賠償責任補償

これは、主に他人のモノに対しての補償になります。

モノだけでなく、怪我などの補償もしてくれるということです。

例えば、建物の10階くらいに住んでいて、ベランダで家庭菜園をしていたとします。そのベランダから誤って家庭菜園の鉢を落としてしまいました。それが下に駐車してあった車にあたり、当たった衝撃で鉢が破損して、近くを歩いていた人に破片が当たってしまったとします。

そうした際には、その車の修繕費用・その人への治療費などを保証してくれる内容になります。

実は火災保険はめちゃくちゃ使えます。

いかがでしょうか?上記は補償範囲の一部をご紹介しただけですが、意外と広い補償範囲があるということに驚かれたのではないでしょうか?

しかし、この保険は加入しているけどそんなに利用しない方がほとんどです。

100人が加入すると仮定すると、おそらく利用するのは5%くらいあれば良い方だと思います。

「いや、だってそんな保険が使えるような事故が起こる可能性とか低いじゃん、、、」と思われるかもしれませんが、それは保険の事を知らないだけです!

こんな時に使えるんです!

例えば、退去時に何か壁に傷があれば「原状回復費用」として取られると思います。そしてその金額は場合によっては数万円したり割と高いです。フローリングの床を傷つけてしまったらもっと費用を取られることになります。

そんな時、ほとんどの方が渋々修繕費用を支払うと思います。

その傷って、結構火災保険が使えたりできるってご存知でしたでしょうか?

その傷が何によって出来てしまったので、いつ出来たのかをしっかりと伝えることができれば保険会社がその修繕費用を支払ってくれたりします。

ダメ元でもいいので問い合わせてみて下さい!意外と通ることが多いです!

【賃貸の火災保険は自分で加入出来ます!初期費用削減に!】

先述したとおり、賃貸を借りる際に初期費用で必要な費用として「火災保険加入料20,000円」と記載してあり、言われるがままに支払う方は多いのではないでしょうか?

これは、殆どの場合「自分で加入するので必要ないです」と伝えれば大丈夫なことが多いです。

聞かれないと不動産屋も言わないので分からないですよね。

そんなに気にする費用じゃないし、、、

本当に多いですが、スーパーでの買い物をする時は、10円20円をすごく気にします。

それなのに、賃貸契約等金額が大きくなるにつれて、その感覚がバカになります。

賃貸契約時の初期費用は単身者でも都内だと20~50万はしてきます。そんな中、2万と書いてあってもそんなに気にしないのはいつも変だな、、、と思います。

出費をしっかり管理されている方、更新時の費用や初期費用を1万でも安くしたい方は以下に記載することを実践してみて下さい!

火災保険を安くするには、自分で保険に加入する!

結構衝撃だと思いますが、不動産業者経由で保険に加入すると支払った加入料の30%~50%は不動産屋の紹介手数料だということをご存知でしたでしょうか?

エグいですよね。

例えば、同じ会社の同じ補償内容の保険にはいるとしても、ネット経由だと費用は半額とかそんなことがあるってことです。

そのため、費用は半分以下で補償内容は同等、場合によっては補償範囲が大きくなることもかなりよくあるということです。恐ろしいですね。

でも、自分で保険に加入するといってもどんな保険でも良いというわけではありません。

どんな補償範囲をもった保険であれば賃貸契約時に有効なのかというところを説明していきます。

【賃貸の火災保険で必要な補償範囲は?】

結論から言うと、先述した補償範囲の内容の「借家人賠償責任補償」「個人賠償責任補償」が入っている保険であればOKです。

つまり、対大家さんに向けた、対他人に向けた損害を補償する保険であれば大丈夫ということです。

「え、対自分の保険は?」と思われると思いますが、これはどんな保険でも基本内容で入っているので気にしなくて大丈夫です。

それに、大家さんや管理会社的には自分の家具がダメになろうがどうでもいいんです。

どうでもはよくないか。

まぁでも大きくは外れていないはず。

話は戻りますが、「借家人賠償責任補償」「個人賠償責任補償」に関しては、基本内容ではなくオプションの追加での補償という保険会社が多いということです。

「火災保険に入っていれば良いんでしょ?」と、とにかく安い保険に入ったはいいけど、「借家人賠償責任補償」「個人賠償責任補償」はオプションで付けないといけなかったとか結構あるんです。

管理会社に提出した際に「NG!」といわれないためにも、しっかりと「借家人賠償責任補償」「個人賠償責任補償」がついている保険なのか、オプションでつけることができる保険なのかを見る必要があります。

自分で加入すると大体4000円〜7000円くらいで収まると思うので、とにかく業者経由ではなく、自分で保険に加入することが費用削減で一番大事!と思っておけばいいともいます。

【賃貸の火災保険で加入するならおすすめはコレ!】

先述したとおり、自分で加入すれば後はまぁ1000円〜3000円程度の差なので後はどこでも良いと思います。

但し、たまに水害がついていなかったりする保険会社もあるので水害もついている保険が良いと思います!

ちなみに、私がいつも紹介している保険は一択で「都民共済」です。

圧倒的安さと補償内容◎という理由です。

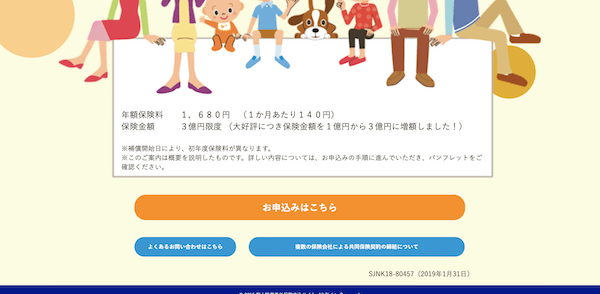

例えば、都民共済で以下内容で補償するとします。(これで十分すぎるのでこの内容で申請していいです。)

「家財保険」200万

「借家人賠償責任補償」500万(or1000万)

「個人賠償責任補償」3億

で年額3640円です。安いです。破格。

都民共済シュミレーション方法・申込方法とポイント

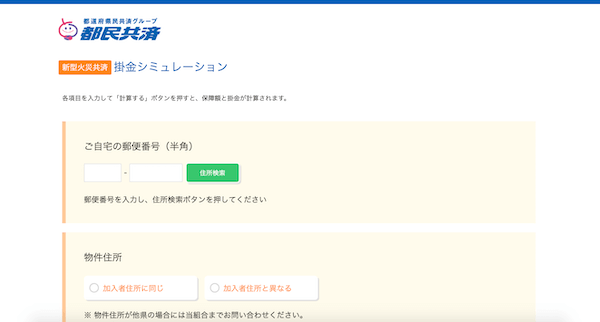

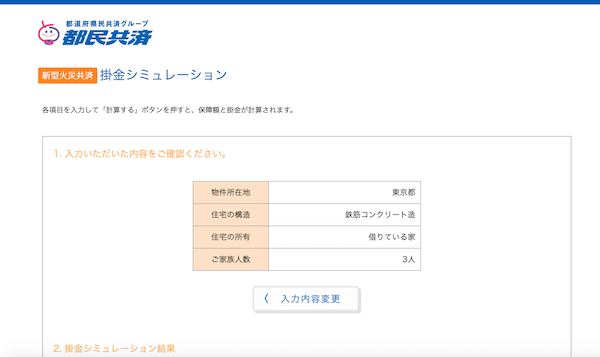

1、「都民共済」のサイトへ(リンク先は火災保険のページにしています)

2、下にスクロールしていくとシュミレーションという欄が出現するのでクリック

↓こんな画面に飛びます。

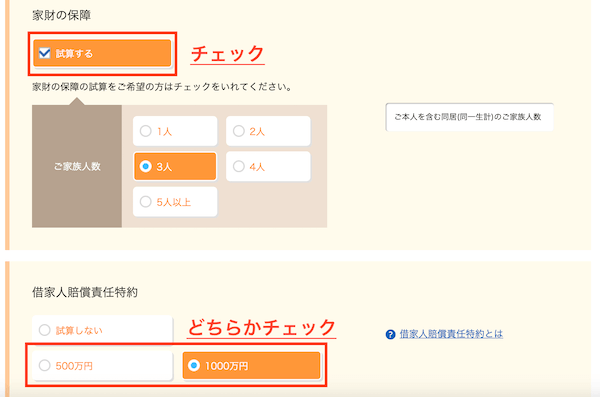

3、おすすめオプションチェックでのポイント

スクロールしていくと「家財保証」と「借家人賠償責任特約」が出てくるのでチェック。

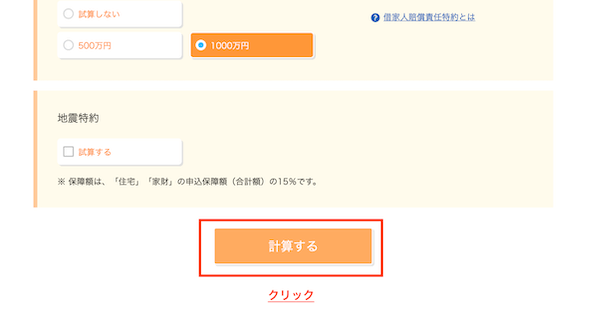

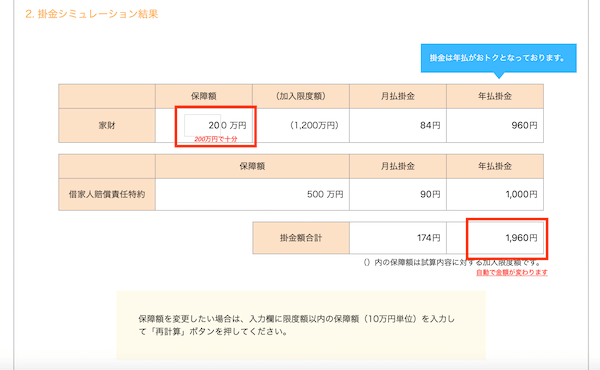

4、「計算する」をクリック

「地震特約」はチェックしていませんが、したい方はチェック。(他社も基本的にはついておりません。)

5,↓この画面にリンクします

下にスクロールすると

↑この画面になります。家財保険は「200万」で十分だと思います。

右下に年額の掛金が出てきます。

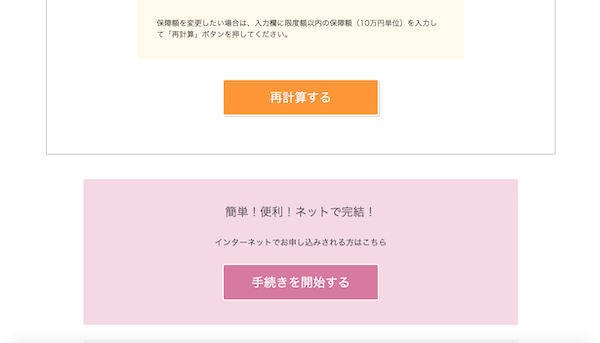

6、申込方法

そのままシュミレーションの画面の下をスクロールすると以下の「手続きを開始する」ボタンがありますので申込出来ます。

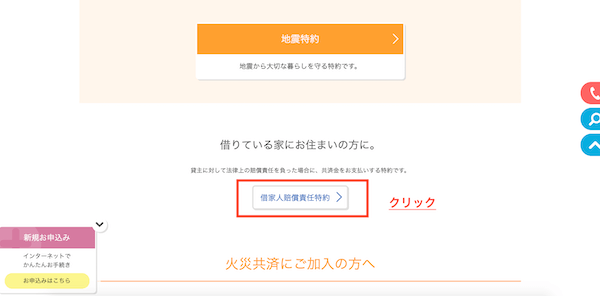

7、まだやることがあります!「個人賠償責任補償」への加入

「個人賠償責任補償」にまだ加入できていないので、コチラも加入する必要があります。

一番最初にリンクした画面(「都民共済」)へ戻り、スクロールしていくと「地震」オプションの下に「個人賠償責任補償」のボタンがあります。

8、申込みページへ遷移する

以下のページに行きますので申込をする。

9,合わせて年額3640円の費用で十分な補償内容を受けられます!!完了です♪

―他の保険は?

楽天損害保険株式会社がいいみたいです。

但し、個人で申込したました!と申し込みした人の情報がネットに出ていて、みると都民共済より100円くらい安かったのですが、実際に見積もりした際の金額が結構違いました。(変更になったのかな・・・?)

「家財保険」200万

「借家人賠償責任補償」1000万

「個人賠償責任補償」1億

これで年額6,010円とのことです。何か間違っているのかな、、、全然都民共済の方が安い。

でも実際ほかの保険会社もこんなもんですので、間違っていないとは思います。

まとめ

と、まぁ結論、賃貸の際は自分で入ります!と伝え、都民共済の「借家人賠償責任補償」「個人賠償責任補償」付きで契約して、契約書のコピーを管理会社なりに提出するというのが一番ベストな選択かなと個人的には考えています。

是非参考にしてみて下さい。