無知だった頃、台風で家財を破損した際に、保険に加入していてもほとんど意味がなかった苦い思い出がありましたので、振り返って書いてみようと思います。

賃貸契約をする際、必ず加入させられる「火災保険」。加入必須なので、入っていないという方はいないはずです。

今回は、とても役立つ火災保険とほとんどお金の無駄な火災保険に関して、見極め方なんかも含めて解説していこうと思います。

以前加入させられていた「宅建ファミリー共済」とは

いま加入している保険が「宅建ファミリー共済」だという方は多いのではないでしょうか?

「宅建ファミリー共済」は、火災保険の一種なのですが、一言で特徴を伝えると、「不動産会社を儲けさせるために作られ、加入者にはほとんど教授することがない保険」です。

以下でやや砕いて説明していきます。

不動産会社とズブズブの保険

ズブズブというのはどういうことかというと、不動産会社が儲けるために作られた保険だということです。

宅建ファミリー共済のホームページにもどうどうとそれを裏付けることが記載してあります。

●賃貸入居者向けの家財保険料で安定した手数料収入

約10万社の不動産業者が加盟する宅建協会の会員向け業務支援を目的に設立した少額短期保険業者です。宅建協会会員が行う優良な賃貸住宅供給への貢献への一環として、賃貸物件に入居される方の家財・什器備品並びに入居物件・日常生活に関わる賠償責任の補償を取扱っております。★簡単な代理店事務処理でお取扱いいただけ、安定した手数料収入が見込めます。

要約すると、不動産業者をやりながら保険でも儲けましょうということなのです。

単身者で宅建ファミリー共済に加入しようとするとだいたい勧められる保険は15000円になります。※賃貸サイトとかの条件面みるとわかります。9.8割は10,000~15,000円です。

ズブズブの理由は上記料金の30~50%は不動産会社に手数料として入るということです。

不動産業界の闇は深いです。賃貸の仲介手数料は上限が決まっていますが、あらゆる手段で客からお金をむしり取ります。

同じ物件でも仲介業者が違うだけで初期費用が倍違うとか合ったりします。(事例として、「賃貸の初期費用削減を手伝ったら、合計61万円の節約が出来た話。」も参考にしてみてください。)

例えば、「消毒費用」「書類作成費用」なんかもそうです。他にもいろいろとあくどいやり方がありますが、今回は置いておいて、、、、

とにかく、「宅建ファミリー共済」は不動産会社が儲けるための保険だということです。

不動産会社の中抜き+協会も中抜きしているので、実際の保険内容はクズです。保険内容に関して以下で書いていきます。

加入者に優しくない保険内容

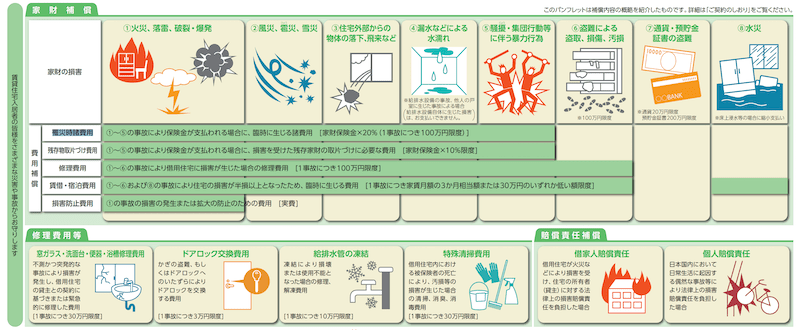

保険に必要な内容として、「個人賠償責任保険」と「借家人賠償責任保険」というのが必要でうす。内容に関しては「【賃貸】加入する保険は共済保険じゃダメ!?火災保険との違いとは」でも解説しているので参考にしてみてください。

上記必要な保険はついているのですが、、、、、

絶対に入れておいたほうが良い保険内容として、「破損・汚損」が入っているかどうかです!

これは、うっかり壁に穴を開けてしまったとか、掃除しててテレビ倒して液晶割れたとかのときに使える保険です!つまり、自分のための保険です!

「個人賠償責任保険」と「借家人賠償責任保険」はどちらかというと、他人のための保険というイメージです。

実際に役に立たなかった宅建ファミリー共済の事例

2つありますので、それぞれ説明していきます。

外にあった洗濯機が台風でぶっ壊れた

室外に洗濯機を置くパターンの間取りの部屋とは都内だと特に多くありますよね。

ある時、台風がきて、洗濯機のボタンのラベルが吹っ飛んだんです。そしてむき出しになったボタン部分に雨風が入って、ジ・エンドです。

これ、保険出ません。

保険内容に”風災”と書いているが、どうしたら適用になるのか。

強風で何かものが飛んできて、洗濯機に当たったらでるか?

いいえ、それでも保険は出ません。建物にも損害がでないと保険の対象にもならないとのこと。

強風で何か飛んできて、家の柵とかが破損してその上で洗濯機にも損傷があって、動かなくなった←これだと保険が出るとのことです。

私の部屋は都内の4階です。

大きな木とかもないし、強風で4階まで飛んでくるものって、、、、竜巻とかならありえるか。99.9%ねーな。

家具移動中に立て掛けてあった液晶テレビが傾いて、壁に穴&液晶ヒビ

もちろん保険は出ません。

先程紹介した「破損・汚損」が保険対象に入っていないからです。

なんのための保険なんだ、、、合計10万くらい余計な費用がかかりました。

これ、細かいことは言いませんが、たとえ保険がでたとしても免責とかで経済的にほとんど意味をなさない保険になってます。

原状回復や費用かかる家財に関してはしっかりとカバーできる保険に入りたいですよね。

注意:火災保険を過信しすぎてもよくない

では、床の傷なんかは火災保険とかで原状回復費用をなんとかできるのか!?

答えとしては、できる時とそうでない時とあります。

ただし、たいていはできないことが多いです!!

機能上、問題なければ保険は降りない!ということが多いからです。例えば、ただの擦り傷程度であれば普通に生活している以上問題ないです。

そういった際は保険が降りないことのほうが多いです。

まぁ保険にもよりますが、、、、

保険は自分で加入すべき&内容は確認必須

いろいろと語ってきましたが、要は火災保険は無駄を省いて費用を節約し、必要な内容がそろっている保険を選ぶ&自分で加入することが大事です!

自分で加入することに関しては、「【賃貸の火災保険を自分で入る方へ】安くて保証◎の最強おすすめ保険」を見てみてください。以上は、費用を安くしたい方向けです。

必要な保険内容のまとめ

「個人賠償責任保険」と「借家人賠償責任保険」は最低限、そして「破損・汚損」が内容に入っているかどうか確認しましょう。

電話でサポートセンターなんかに「この保険は、例えば掃除中テレビを落として床と壁がえぐれました&液晶のヒビ入りました」と聞いてみてください。

・どの範囲で保険が適用になるのか

・どの範囲で保険は適用外なのか

・免責(自己負担金)はどのくらいなのか

を確認しましょう。