賃貸の保証会社とは?基本的な審査内容や最初に抑えるべきポイント

保証会社とは、賃貸契約時にこれまでは「連帯保証人加入必須」だったが、その代わりとして「保証会社加入必須」と、保証人代行的な役割を担っています。

明確に言うと、「保証人代行」と「保証会社」は違うのですが、あまり気にしなくて大丈夫です。気になる方は「保証人がいません!賃貸の『保証人代行サービス』の意味と利用方法は?」をあわせて読んでみて下さい。

今では、保証会社は、保証人代行(家賃滞納や夜逃げがあった際に変わりに大家さんに家賃を払ってあげる)以外に、基本的な家賃収納業務(口座引き落としが多いですね)や何かあった際の訴訟・訴訟費用も保証してくれたりと保証範囲はかなり広いです。

その使い勝手の良さから、ほとんどの賃貸契約で「保証会社加入必須」になっているのが現状です。

保証会社を利用した際の流れやメリット・デメリットに関しては「賃貸【保証会社まとめ】メリット・保証料・審査・滞納したらどうなる?」を参考にしてみて下さい。

保証会社の審査内容はどうなっている?

上記で紹介した「賃貸【保証会社まとめ】メリット・保証料・審査・滞納したらどうなる?」に詳しく書いているのですが、保証会社加入には、基本的な判断材料自体は同じです。

例えば、年齢・勤務先・年収・勤続年数・家族構成といった申込者の現状から基本的には判断します。

しかし、上記以外の判断基準と+αを審査基準に入れる保証会社も存在します。

全ての保証会社は大きく4つに分類することができ、それぞれ何が+αなのかを以下で説明していきます。

【保証会社の種類①】独立系

最初に「独立系」保証会社を紹介します。

独立系保証会社とは、その会社の持っている情報(他社との情報共有なし)だけで審査判断を行う保証会社です。※もちろんCICなど個人情報も見れません。

例えば、クレジットカードも作れないような個人信用レベルで、しかも以前、「保証会社A」を利用して賃貸していたが、そこからも逃げ回っている、、、、もうどうしようもない、という人でも、独立系の「保証会社B」であれば審査が通る可能性があります。

独立系の「保証会社B」で家賃滞納したデータがなければOKということです。

「独立系保証会社」はその名の通り、その会社が独立していて他の保証会社とかと情報共有をしていないということです。

情報共有をしていなければ、申込み時の内容のみで判断する必要があります。

そのため会社によっては、情弱なので「審査が甘い」と言われる会社もある一方、提出書類(収入証明書)など、コレ以降に紹介する保証会社よりも多くの情報提供を求められることもあります。

【独立系保証会社例】※変動している可能性もあります

アールエムトラスト株式会社

株式会社アルファー

株式会社イントラスト

SFビルサポート株式会社

株式会社オーロラ

株式会社CAPCO AGENCY

株式会社近畿保証サービス

新日本信用保証株式会社

株式会社セブン総合保証協会

株式会社総商(AAAホールディングス)

株式会社ナップ

日本賃貸保証株式会社(JID)

【保証会社の種類②】LGO系

次に、LGO系(賃貸保証機構)保証会社について紹介していきます。

LGO系とは賃貸保証機構という、保証会社の組織連合みたいなものがあり、そのグループ内で多少の情報共有をしている保証会社グループのようなものです。

そのグループ内で共有された情報を+αとして判断材料に取り入れて審査します。

※こちらもCICなどの個人情報は見れません。

但し、情報は共有するといってもその共有される情報量はすくなく、審査基準としては先程紹介した「独立系保証会社」と近いみたいです。

そのため、LGO系保証加会社2社に審査を出したとすると、1社は審査が通って、もう1社は審査が落ちる、なんてこともあるみたいです。

つまり、共有された情報より、会社ごとの審査基準の色の方が重視されるパターンです。

共有される情報に関しては詳しくは開示されていませんが、今まで経験した例でいうと、2ヶ月滞納した履歴が3年前にあったとして、それ以降は滞納事故なしの方だと、1社はその滞納歴を3年前だとしてもNGとされ、もう1社は3年前で結構前だしそれ以降はクリーンな方ということでOKが出た、という事例もありました。

【LGO系保証会社例】※変動している可能性もあります

ALEMO(アレモ)株式会社

株式会社Casa(カーサ)

日本セーフティー株式会社

フォーシーズ株式会社

【保証会社の種類③】LICC系

次に、LICC(全国賃貸保証業協会)系保証会社について説明していきます。

LICC系保証会社は、先述したLGO系の強化版というイメージです。LGO系より多くの全国の保証会社が結託し、より細かい情報が共有されている保証会社グループです。

LICC系で起きた全ての滞納歴等の支払履歴等も大きく審査基準に+αされます。

ここの保証会社を利用する不動産屋や大家さんが多いです。

そのため、例えば、LICC系の保証会社で滞納や夜逃げをしてしまうと、今後の住環境にはかなり困ることになります。LICC系は日本全国のLICC系保証会社を網羅しているため、LICC系を利用する管理会社等の不動産会社が紹介する物件は全て借りれなくなるということです。

また、このLICC系はどんどん件数を増やしているので、いわゆる”家賃ブラックリスト”に載った人はどんどん住む場所がなくなっていくということです。

LICCは滞納履歴もですが、しっかり家賃をこれまで支払っているという履歴も残りますので、審査が通りやすくなったりも場合によってはすると思います。

今まであった事例でいうと、家賃17万の物件に年収400万の方が済む際にはかなりの時間と書類、情報提供が必要で、連盟契約(契約者を2人にしてもらう)までしましたが、次回の転居で家賃18万の物件で同じ保証会社で申込をした際、情報提供する書類も少なく済み、割と簡単に審査が通ったこともありました。

【LICC系保証会社例】※変動している可能性もあります

株式会社アルファー

アーク株式会社

株式会社エム・サポ

エルズサポート株式会社

興和アシスト株式会社

株式会社ギャランティー・アンドファクタリング

株式会社近畿保証サービス

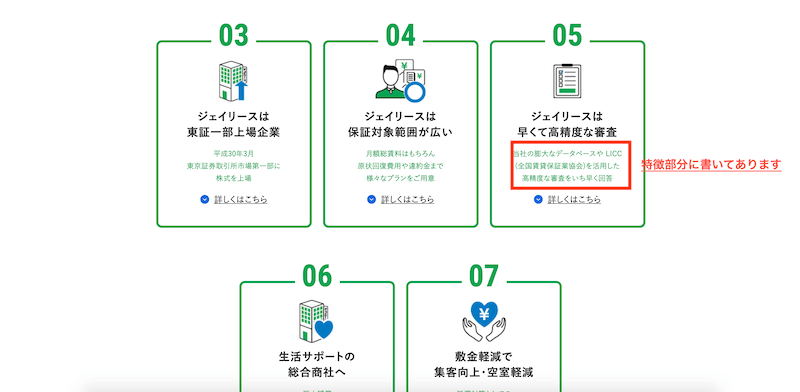

ジェイリース株式会社

全保連株式会社

賃住保証サービス株式会社

ホームネット株式会社

株式会社リクルートフォレントインシュア

株式会社レジデンシャルサービス

【保証会社の種類④】クレジットカード系

最後にクレジットカード(信販)系保証会社についてです。

クレジットカード系保証会社は、クレジットカード審査のノウハウを活かし、カード審査とほぼ同じ基準で審査します。もちろん、その際はCIC、JICC、JBAやローンなどの個人信用情報もガッツリ見る形です。

審査としては、一番厳しいです。

逆に、クレジットカードをお持ちの方であれば通るとも言えます。

また、信用情報が厚いので、通常家賃の1ヶ月分〜半月分取られる保証会社加入料もクレジットカード系の保証会社であれば定額1万円とか家賃の30%分だとか安いことが多いです。

では、このクレジットカード系の保証会社を利用する不動産屋では契約出来ないかというとそうとも限りません。

保証会社の多くは、この「クレジットカード系」と加えて「クレジットカード系以外の保証加会社」も用意していることがあります。

今の世の中、クレジットカードでの滞納事故で信用情報が傷ついている方は結構います。そのため、申込み時に「保証会社はどちらですか、クレジットカードがブラックなのですが」聞いてみると早いところ契約できるかどうかわかります。

恥ずかしいと思う方もいると思いますが、クレカブラックの方は本当に多いので不動会社のかたはなんとも思いません。もっというと、家賃は生活する上で、かなり優先度の高い費用になるので、クレカブラックを審査基準に入れる必要はないと考える会社も多いのが現状です。

【クレジットカード系保証会社例】※変動している可能性もあります

株式会社アプラス

株式会社エポスカード

オリエントコーポレーション

株式会社ジャックス

株式会社セゾン

株式会社セディナ

株式会社ライフ

審査される保証会社がどの種類になるのか調べる方法

上記で、それぞれの種類の保証会社例として紹介しましたので、ページ内検索(macだと[command]+[F]で保証会社を打ち込む)で探せます。

上記にない場合や、結構所属グループ等、今は変わっていたりするので、以下の方法で調べてみて下さい。

①基本的には保証会社のホームページに記載してある

例えば「ジェイリース」の保証会社の種類を調べるのであれば、Googleで「シェイリース」と打ち込んで公式ホームページへ入ってみて下さい。

ホームページの最初の画面。

②「不動産業者へ」の情報を見る

こういった情報は、不動産会社向けの情報に載っていることが多いです。

↓これは不動産会社向けページのTOPです。

下にスクロースしていくとその会社の特徴がありますのでそこの項目をチェックすると記載があったりします。